DKB Kredit abgelehnt: 5 Gründe und 2 Alternativen!

Die DKB ist mit 5,8 Millionen Kunden eine der größten Direktbanken in Deutschland und eine beliebte Anlaufstelle für Kredite. Dennoch kommt es in einigen Fällen vor, dass Kreditanfragen von der DKB abgelehnt werden und das oftmals ohne Begründung. In diesem Ratgeber erfahren Sie deshalb alle Gründe, die bei der DKB zu einer Kreditablehnung führen. Außerdem zeigen wir Ihnen, wie Sie sich trotzdem Ihren Kreditwunsch zu besonders günstigen Konditionen erfüllen können.

Inhalt:

1. Warum wird ein DKB Kredit abgelehnt

2. Die besten Alternativen zum Kredit der DKB

3. Häufig gestellte Fragen

1. Warum wird ein DKB Kredit abgelehnt?

Wenn Ihr DKB Kredit abgelehnt wurde, ist es sinnvoll, zuerst einen Blick auf die Grundvoraussetzungen zu werfen. Die Grundvoraussetzungen gelten für alle Kreditarten, die von der DKB angeboten werden und müssen zwingend erfüllt werden:

- Volljährigkeit (mindestens 18 Jahre alt)

- Hauptwohnsitz in Deutschland

- Nicht selbstständig oder freiberuflich tätig

- Ungekündigtes Arbeitsverhältnis

- Deutsche Handynummer

Neben den Grundvoraussetzungen überprüft die DKB auch die Bonität des Antragstellers. Als Bonität wird die Kreditwürdigkeit einer Person bezeichnet. Also die Wahrscheinlichkeit, dass finanzielle Verpflichtungen pünktlich und vollständig zurückgezahlt werden. Bei der Überprüfung führen folgende Gründe dazu, dass ein Kreditantrag von der DKB abgelehnt wird.

DKB Kredit abgelehnt wegen SCHUFA

Die DKB arbeitet bei der Kreditprüfung mit sogenannten Auskunfteien zusammen. Die größte und bekannteste Auskunftei in Deutschland ist die SCHUFA. Die SCHUFA liefert Informationen über das bisherige Zahlungsverhalten eines Antragstellers sowie eine Einschätzung über das Risiko zukünftiger Zahlungsausfälle.

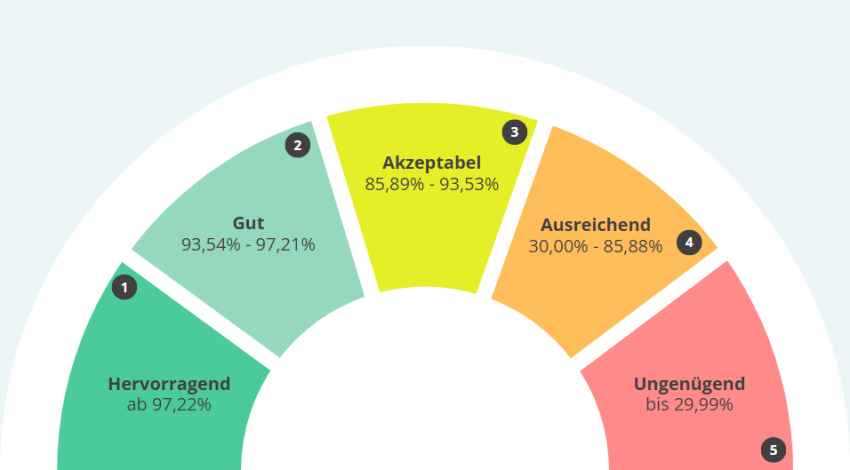

Ein zentraler Bestandteil ist dabei der sogenannte SCHUFA-Score. Dieser gibt mit einem Prozentwert von 0 bis 100 an, wie gut die Bonität des Antragstellers aus Sicht der SCHUFA ist. Je höher der SCHUFA-Score, desto besser wird die Bonität eingeschätzt. Zum besseren Verständnis zeigt die folgende Grafik den SCHUFA-Score und die damit verbundene Kreditwürdigkeit:

Bereits bei einem SCHUFA-Score von unter 93,54 % sinkt die Wahrscheinlichkeit auf eine Kreditzusage von der DKB deutlich.

Kreditablehnung wegen Arbeitsverhältnis

Ein weiterer Grund für eine Kreditablehnung bei der DKB ist ein unsicheres Arbeitsverhältnis. Das ist zum Beispiel der Fall, wenn sich der Antragsteller noch in der Probezeit befindet oder nur einen befristeten Arbeitsvertrag hat. In solchen Fällen sieht die DKB ein deutlich erhöhtes Ausfallrisiko, da das Einkommen nicht langfristig garantiert ist.

DKB Kreditablehnung wegen Einkommen

Auch das Einkommen spielt eine zentrale Rolle bei der Kreditentscheidung. Als Einkünfte werden von der DKB unter anderem Lohn, Gehalt, Besoldung sowie Renten- und Pensionszahlungen anerkannt. Entscheidend ist, dass das Einkommen nach Abzug aller Kosten ausreicht, um die monatliche Kreditrate sicher zu bezahlen. Die folgende Grafik verdeutlicht die Berechnung:

Einkommen

(z. B. Gehalt, Rente)

–

Feste Ausgaben

(z. B. Miete, Strom, Versicherungen)

–

Variable Ausgaben

(z. B. Essen, Freizeit)

=

Monatlich mögliche Kreditrate

Reicht Ihr Einkommen nicht aus, um die monatliche Kreditrate zuverlässig zu begleichen, wird Ihr Kreditantrag von der DKB abgelehnt.

Ablehnung wegen bestehender Schulden

Besonders häufig wird ein DKB Kredit abgelehnt, weil der Antragsteller bereits andere finanzielle Verpflichtungen besitzt. Dazu zählen zum Beispiel Privatkredite, Autofinanzierungen, Dispokredite oder Kreditkartenschulden. Ist die monatliche Belastung durch die bestehenden Verbindlichkeiten zu hoch, lehnt die DKB einen zusätzlichen Kredit ab.

Die beste Lösung ist in diesem Fall eine Umschuldung. Dabei werden bestehenden Schulden in einen neuen Kredit umgewandelt. Diese Vorgehensweise bietet gleich mehrere Vorteile. Zum einen wird die Rückzahlung deutlich vereinfacht, da nur noch eine monatliche Kreditrate anfällt. Zudem können die Gesamtkosten durch bessere Zinskonditionen massiv gesenkt werden, wodurch sich die finanzielle Situation stark verbessert. Dies hat auch einen positiven Einfluss auf die SCHUFA.

Zu guter Letzt kann der aktuelle Kreditbedarf bei einer Umschuldung berücksichtigt werden. Dadurch werden alle finanziellen Anforderungen effektiv in einen Kredit zusammengefasst.

DKB Kredit abgelehnt wegen Kontoauszug

In einigen Fällen prüft die DKB auch die Kontoauszüge des Antragstellers. Diese Überprüfung wird häufig als digitaler Kontocheck bezeichnet. Dabei analysiert die DKB die Kontobewegungen der letzten Wochen oder Monate, um die finanzielle Situation besser einschätzen zu können.

Finden sich auf den Kontoauszügen viele Rücklastschriften wegen unzureichender Kontodeckung oder Zahlungen an Inkassofirmen, wird dies als negatives Signal gewertet. Solche Hinweise deuten auf finanzielle Schwierigkeiten hin und führen häufig zur Ablehnung des Kreditantrags.

2. Die besten Alternativen zum Kredit der DKB

Wenn Ihr DKB Kredit abgelehnt wurde, ist das zwar ärgerlich, aber kein Grund zur Sorge. Die DKB gilt als besonders strenger Kreditgeber. Somit sind Ablehnungen keine Seltenheit. Grundsätzlich gilt, dass jede Bank die Kreditwürdigkeit unterschiedlich bewertet und eine Ablehnung bei der DKB nicht automatisch bedeutet, dass andere Banken Ihren Antrag auch ablehnen.

Um Ihnen in dieser Situation zu helfen, haben wir die zwei besten Alternativen herausgesucht. Mit diesen können Sie sich Ihren Kreditwunsch zu besonders attraktiven Konditionen erfüllen, auch wenn Ihr Kreditantrag von der DKB abgelehnt wurde.

Kostenloser und zuverlässiger Kreditvergleich von Smava

Eine besonders empfehlenswerte Alternative ist der kostenlose Kreditvergleich von Smava. Dieser bietet im Gegensatz zu anderen Kreditvergleichen einen entscheidenden Vorteil. Nach Eingabe des gewünschten Kreditbetrags sowie der persönlichen Informationen führt Smava eine automatische Bonitätsprüfung durch. Diese dauert nur wenige Sekunden und ist selbstverständlich SCHUFA-neutral.

Dank der Bonitätsprüfung werden Ihnen im Anschluss nur Banken angezeigt, bei denen Sie tatsächlich einen Kredit erhalten können. Dadurch vermeiden Sie eine erneute Ablehnung und können sich zuverlässig das beste Kreditangebot sichern.

Kreditvergleich von Smava

100 % kostenloser Kreditvergleich Keine Ablehnung dank Bonitätsprüfung Taggleiche Kreditauszahlung möglich SCHUFA-neutral und unverbindlich Mehrfach ausgezeichneter Testsieger

Kreditzusage auch in schwierigen Fällen mit Auxmoney

Eine hervorragende Alternative ist zudem Auxmoney. Auxmoney hat sich auf die Kreditvergabe in schwierigen Fällen spezialisiert. Dadurch haben zum Beispiel auch Existenzgründer und Studenten faire Chance, eine Kreditzusage zu erhalten.

Dabei ist die Beantragung besonders kundenfreundlich gestaltet. Zuerst geben Sie den gewünschten Kreditbetrag an und tragen Ihre persönlichen Daten ein. Im Anschluss wird die benötigte Kreditsumme zur Verfügung gestellt. Dies geschieht innerhalb kürzester Zeit und das Geld ist in den meisten Fällen innerhalb von 24 Stunden auf Ihrem Konto verfügbar.

Die Kreditbeantragung gestaltet sich somit einfach und nutzerorientiert. Attraktive Konditionen, eine schnelle Auszahlung sowie besonders große Chancen auf eine Kreditzusage runden das Angebot ideal ab. Dass Auxmoney eine sehr gute Wahl ist, zeigt auch die hohe Kundenzufriedenheit. Bei Deutschlands größtem Kundenbewertungsportal erzielt Auxmoney mit 4,9 von 5 Sternen ein ausgezeichnetes Ergebnis.

Kredit von Auxmoney

Sehr günstiger Zins Kreditzusage auch in schwierigen Fällen Kredithöhe von 1.000 EUR bis 50.000 EUR Einfache Beantragung und schnelle Auszahlung Sehr hohe Kundenzufriedenheit

3. Häufig gestellte Fragen

Damit Sie bei einer Kreditablehnung bestmöglich informiert sind, beantworten wir im letzten Abschnitt unseres Ratgebers die wichtigsten Fragen rund um das Thema DKB Kredit abgelehnt.

Warum wird eine DKB Krediterhöhung abgelehnt?

Eine Krediterhöhung wird auch als Kreditaufstockung bezeichnet. Wird eine solche Aufstockung abgelehnt, sind dafür dieselben Gründe verantwortlich, die bereits im ersten Abschnitt dieses Ratgebers genannt wurden. Beispielsweise reicht Ihr Einkommen für einen höheren Kreditbetrag nicht aus oder Ihr SCHUFA-Score hat sich seit der letzten Kreditbeantragung verschlechtert.

Wenn Ihre DKB Kreditaufstockung abgelehnt wurde, finden Sie in diesem Ratgeber zwei besonders empfehlenswerte Alternativen, mit denen Sie sich Ihren Kreditwunsch zu besonders günstigen Konditionen erfüllen können.

Wie lange sollte man nach einer Kreditablehnung warten?

Nach einer Kreditablehnung können Sie bedenkenlos bis zu drei weitere Kreditanfragen stellen. Wichtig ist allerdings, dass die Anfragen SCHUFA-neutral erfolgen und somit keinen Einfluss auf Ihre Bonität haben. Sowohl beim kostenlosen Kreditvergleich von Smava als auch bei Auxmoney erfolgen Kreditanfragen grundsätzlich SCHUFA-neutral. Das schützt Ihre Bonität und gibt Ihnen die Möglichkeit, einen günstigen Kredit trotz Ablehnung zu erhalten.

Wie erhöht man die Chancen auf eine Kreditzusage?

Da die DKB als besonders strenger Kreditgeber gilt, erhöhen Sie mit den Alternativen in diesem Ratgeber Ihre Chancen deutlich, eine Kreditzusage zu erhalten.

Zusätzlich lässt sich die Wahrscheinlichkeit für eine Kreditzusage erhöhen, wenn Sie den benötigten Kreditbetrag reduzieren oder eine längere Laufzeit wählen. Dadurch sinkt die monatliche Kreditrate und das wird von Banken als positives Signal gewertet.

Zu guter Letzt besteht noch die Möglichkeit, einen zweiten Kreditnehmer zum Antrag hinzuzufügen. Dadurch hat die Bank eine zusätzliche Sicherheit und die Wahrscheinlichkeit auf eine positive Kreditentscheidung steigt.

Warum wird eine DKB Kreditkarte abgelehnt?

Die Gründe für die Ablehnung einer DKB Kreditkarte ähneln stark denen einer Kreditablehnung. Häufig ist das Einkommen zu gering, der SCHUFA-Score zu niedrig oder das Arbeitsverhältnis befindet sich in der Probezeit oder ist befristet. In solchen Fällen stuft die DKB das Ausfallrisiko als zu hoch ein und lehnt die Kreditkarte ab.

Eine besonders empfehlenswerte Alternative ist die Kreditkarte der Advanzia Bank. Diese ist dauerhaft kostenfrei, ermöglicht weltweit gebührenfreies Abheben von Bargeld und wird auch bei schwächerer Bonität häufig genehmigt. Dank der großzügigen Vergaberichtlinien steigen Ihre Chancen auf eine erfolgreiche Beantragung deutlich und Sie profitieren somit von einer dauerhaft kostenfreien Kreditkarte mit hervorragenden Leistungen.